Према Библији, само су просјаци благословљени са нама. Али људи који су акумулирали праведна дјела чак и ако имају мали капитал, стално су забринути због проблема гдје уложити новац. И не само инвестирати, већ и са минималним ризиком, и тако донијети стабилан профит. Времена када је било „модерно“ задржати новац под мадрацом или га уложити у обвезнице једине постојеће и „најпоузданије“ Државне банке су неповратно нестале. Тржиште инвестиција се значајно проширило, али се испоставило да велики избор није увијек благослов. "Губитак" у овом обиљу банака, фирми и инвестиционих фондова који нуде да се утростручи капитал је прилично једноставан. Ризик губитка сопствених инвестиција, поверавајући их следећој финансијској пирамиди, застрашујуће је висок. И тако озбиљан корак као што је улагање сопственог капитала захтева пажљиво и детаљно проучавање тржишта инвестиција.

Пре свега, треба појаснити које врсте инвестиција су данас најпоузданије. Знајући то, биће лакше да одлучите шта је право за вас. Дакле:

- Банкинг Инвестментс

- Инвестиције у некретнине

- Улагање у образовање

- Инвестирајте у свој посао

Погледајмо детаљније и детаљније врсте инвестиција. Свака од њих има и предности и недостатке.

Банкинг Инвестментс

Данас је то најчешћи начин улагања новца. Шта је то? Улажете у банку на одређено време, а банка вам плаћа камату утврђену уговором. Важну улогу у овом улагању има износ и трајање вашег доприноса. Што је већи износ и рок за који повјерите свој новац банци, то је већа каматна стопа. Најчешће врсте депозита:

- Потражња. Он обезбеђује најнижи проценат, али новац можете добити у било ком тренутку.

- Штедња. Улажете свој новац и након одређеног временског периода добијате обрачунату камату.

- Хитно. Након истека уговорног периода, можете добити свој новац и обрачунату камату. Ако се тај термин не одржава, камата се или не плаћа ни плаћа у мањем износу.

- Процењено. Ово је допринос који се може допунити, то укључује периодично плаћање камата. У случају да желите повући уложена средства без затварања рачуна, износ утврђен уговором треба остати на рачуну.

- Кумулативно. Сврха овог доприноса је да акумулира средства на рачуну за велику куповину. Када акумулирате одређени износ, банка вам може понудити кредит.

- Мултицурренци. Са овим депозитом можете држати новац у валути иу рубљама. Али вреди узети у обзир да је најбоље задржати средства у валути у којој ћете их онда потрошити. У супротном, изгубићете нешто новца када се конвертујете.

У нашем напорном времену, све се може догодити. Да бисте избегли ризик, можете осигурати свој допринос. Ако се догоди осигурани случај, биће вам исплаћен пуни износ свих ваших депозита у банци. Али само ако укупан износ депозита не прелази стотину тисућа рубаља. Ако је износ већи од сто хиљада, али мање од четири стотине хиљада рубаља, биће вам исплаћено 100% од сто хиљада и 90% од износа који прелази сто хиљада рубаља.

Не тако давно, на руском тржишту банкарских инвестиција појавио се нови тип дугорочних инвестиција. Такозвани "Опћи фонд за управљање банкама". У суштини, ово је исти депозит.Вјерујете свој новац банци, али каматна стопа у овом случају није фиксна. Банка врши инвестиције по сопственом нахођењу. А ви можете бити у добром стању и трпети губитке. Али ти изабереш. Размотрићемо следећу прилику да уложимо новац.

Инвестиције у некретнине

Желим да вас подсетим да улагање новца у некретнине нема никакве везе са кућом ваших снова испреплетених бршљаном на периферији Провансе или шик бунгаловом на обали Тихог океана. Уосталом, бринете о томе гдје ћете уложити новац како бисте зарадили новац, а не како најбоље потрошити одређени износ, а затим пожалити због изгубљених могућности. Дакле, приступите овом питању не као потрошач, већ као пословни човек.

Ако очекујете краткорочни профит од ваше инвестиције, онда инвестирање у некретнине вероватно није за вас. Ово није област улагања која ће вам сутра донети профит. Штовише, данас цијене некретнина драматично падају, како у Русији, тако иу иноземству. Некретнине се сматрају дугорочном инвестицијом, која доноси сталан приход, а што је најважније - штеди уложени новац. Она није подложна флуктуацијама цијена као вриједносним папирима. Можете зарадити не само на растућим цијенама, већ и на ренти.

Постоји неколико начина за улагање у некретнине:

- Улагање у комерцијалне некретнине

Различити центри за забаву, куповину и бизнис ће бити добра инвестиција за оне који се надају да ће остварити профит од својих инвестиција током година. И, према мишљењу стручњака, у овом случају, можете рачунати на чињеницу да ће таква инвестиција почети да доноси профит прилично брзо, јер чак иу кризним временима људи и даље иду у шопинг центре и проводе своје слободно време на разним местима забаве.

- Улагање у стамбене некретнине

Као што је класик говорио, "стамбени проблем уништио је Московљане". Ова изјава с правом се може приписати становницима свих већих градова. Упркос паду цијена некретнина, несташица стамбеног простора у Русији и даље је висока. А цена по квадратном метру животног простора је у просеку неколико десетина хиљада. Ово је типичан стан, да не спомињемо тзв. Луксузно становање. Поред тога што се купљени стан може профитабилно продати, он се и даље може изнајмљивати много година. Задржавате почетну инвестицију и остварујете профит.

- Улагање у земљиште

Ово тржиште инвестиција највише је претрпјело од глобалне кризе. И данас, улагање новца у земљу није економски исплативо.

- Улагање у некретнине у иностранству

Да ли профит који се улаже у некретнине у иностранству доноси профит директно зависи од економске стабилности земље у којој ћете купити ову имовину. Разматрање финансијских користи од такве инвестиције са становишта туриста није само неразумно, већ и штетно за ваше благостање. Са таквом инвестицијом треба детаљно проучити економску и политичку ситуацију у земљи. Испитајте тржиште некретнина, суптилности закона и будите сигурни да размотрите ниво инфлације. Могуће је да растуће цијене некретнина представљају другу страну растуће инфлације. Ако се ипак одлучите да уложите свој новац у куповину некретнина у иностранству, најбоље је да се обратите специјалистима. Запамтите, улажете свој новац и имате право очекивати да ћете зарадити. А то је могуће само са пажљивим приступом.

Самообразовање

Инвестиције у самообразовање су, према мишљењу стручњака, најисплативија инвестиција. Она пружа такве могућности за остваривање профита, као ни једна друга до сада позната инвестиција.Власник јединственог знања је увијек неколико корака виши од могућих конкурената, било да се одлучите за зараду од инвестицијских активности или одлучите да примијените стечене вјештине у другом подручју пословања. Ако пажљиво прочитате чланак, примјетили сте да свака активност усмјерена на стварање профита захтијева дубоко знање.

Тренутно постоји велики избор образовних институција, семинара, тренинга, пословних школа и елитних консултација практичара. Ви само треба да изаберете правац у којем ћете добити образовање.

Инвестирајте у свој посао

Нема грешака у наслову поднаслова, а улагање у сопствени бизнис такође може бити добра инвестиција. У неким случајевима - преферирани.

Главни критеријум одабира у случају да одлучите да започнете свој посао од почетка ће бити за вас обим вашег знања, интереса, као и избор нише за пружање услуга или пуштање робе која још није заузета или слабо развијена. Проналажење начина за имплементацију властитих вјештина је врло једноставно.

Претпоставимо да сте добро упознати са винима, можете "разложити" букет колекционарског вина са прецизношћу лагане нијансе. Зашто онда не искористити своју јединствену способност и створити властиту винску колекцију? Нека ријетка вина нису лоша инвестиција сама по себи. Ако немате довољно новца да отворите сопствену продавницу, почните са онлине аукцијама вина. Уживат ћете у омиљеним активностима и зарадити добар новац.

Ако знате како да радите са кожом, добро сте упознати са најновијим трендовима у Паризу за модне торбе, остварите ову вештину. Чак и без детаљног проучавања цена брендираних колекција торби од познатих модних дизајнера, схватићете да не може свака жена себи приуштити такву „златну“ торбицу, чије су предности у „промовисаном“ бренду и јединствености модела. А производи подузетних кинеских „дизајнера“ који су преплавили тржиште не разликују се ни квалитетом нити јединственошћу. Женама понудите алтернативу горе описаним производима. И након неког времена добићете своје сталне клијенте и захвалне познаватеље вашег талента.

Направите исправне закључке

Ово су само примери онога што можете да урадите тако што ћете одлучити да инвестирате у ваше пословање. Какво год питање поставили (гдје уложити новац по камати, како сачувати властита средства од инфлације, како правилно управљати слободним капиталом), сјетите се познате изреке - не стављајте сва јаја у једну кошару.

Исто се може рећи и за инвестирање. Економска ситуација данас је толико нестабилна да се ни један експерт неће обавезати да предвиди који је најисплативији начин улагања. Према томе, најбољи начин за вас ће бити компетентна расподела инвестиција. Економисти ову дистрибуцију средстава називају диверсификацијом. Штавише, већину новца треба уложити у компанију, што вам не доноси много профита, али ће имати мали проценат ризика да их изгубите. А најмањи део је где имате могућност да добијете такозвани “брзи” профит, али је проценат ризика већи. Али генерално, ваш новац ће бити уложен поуздано.

Доносите промишљене и информисане одлуке, али немојте се плашити да правите грешке. А онда ће вам и најтежа економска времена постати одскочна даска, што ће довести до нових достигнућа.

Где данас можете уложити новац

Питање инвестирања данас је веома релевантно. Стручњаци савјетују улагање у велике пројекте тек након стабилизације рубље на тржишту. Инвеститори са малим капиталом такође имају интересантне опције.

Заједно са форек и берзанским тржиштима бинарне опције добивају све већу популарност. Ако инвеститор погађа смер промене цене, он ће добити профит у износу од 50 - 75% од стопе. Остале популарне дестинације укључују крипто валуту, инвестиционе фондове, ПАММ рачуне.

Што се тиче зараде на финансијском тржишту, много је речено раније. Али такав правац као што је зарада од онлине игара само добија на популарности. За регистрацију у пројекту и реализацију једноставних задатака играч прикупља приходе и бонусе. Ова опција зараде може се сматрати начином привременог запослења.

Улагања у банкарске депозите се још увијек активно разматрају. То су улагања без ризика и ниских прихода. Банке такође активно промовишу депозите у племенитим металима у облику ингота и ОМС-а. Дугорочно гледано, ове инвестиције су профитабилне. Питање је да ли је претварач спреман да сачека неколико месеци да би се цена метала променила.

Како изабрати вин-вин када улажете новац

Одмах треба напоменути да нема улагања без ризика. Ако банка банкротира, депоненти могу изгубити своју штедњу. Инвеститори могу смањити ниво ризика на минимум.

На шта обраћају пажњу искусни инвеститори?

Стручњаци савјетују у процесу одабира предмета који ће узети у обзир многе перспективне идеје. Затим детаљно анализирајте профитабилност сваког правца.

Приликом избора објекта треба размотрити однос профитабилности и профитабилности. Пре замрзавања финансија за дуже време у некретнинама, треба анализирати профитабилност сличног објекта.

Стручњаци савјетују да се ослањају само на властите снаге. Треба улагати само акумулирана средства. Ако смањите трошкове за 30% и повећате приходе за 20%, онда ће чак и људи са просјечним приходима моћи издвојити 1.000 долара.

Потребно је улагати у различите објекте, имовину и тржишта.

Према правилима управљања ризиком, отприлике 60% капитала треба бити усмјерено на безризичну имовину. Улагање у племените метале је одувек било популарно. Ризик улагања је минималан. Период поврата средстава зависи од динамике цијена, али у просјеку је 1-2 године.

Остатак средстава може се уложити у дионице и обвезнице. Ако нема знања, прилике или времена за обуку, онда је боље повјерити средства инвестиционим фондовима. Банка ће као менаџер имовине одабрати најбоље обвезнице за инвестиције, издати и довршити поступак куповине и продаје. За поверење менаџмент ће морати да плати провизију.

Погрешна процена ризика и контрола

Да бисте разумели у ком правцу идете, морате јасно пратити тренутну ситуацију. Да бисте то урадили, морате водити дневник у којем се евидентирају све инвестиције у објекте и остварени приход. За трговце на берзанским и девизним тржиштима развијен је чак и посебан дневник трансакција. На крају крајева, нето приход трговца је добит од трансакције умањена за провизију брокера.

Инвеститори на тржишту некретнина требају обратити пажњу на економску ситуацију у земљи. У кризном периоду лакше је купити објекат по повољној цијени, чекати да се тржиште стабилизира и онда га имплементирати.

Новац би требало да ради. Стога, док инвеститор проучава обећавајућа подручја улагања, његову уштеђевину треба оставити на депозиту банке како се не би обезвриједила.

Банковни депозити по камати

Банке које примају депозите од физичких лица треба да буду чланови система осигурања. Затим, у случају стечаја институције, штедише ће примити своју уштеђевину у максималном износу од 750 хиљада рубаља. Приликом одабира депозитног програма, треба да проверите да ли финансијска институција има лиценцу Централне банке и да ли је регистрована код ДИА.

Руси своје штедње вјерују државним институцијама: Сбербанци и ВТБ групи. Ове банке су тржишни лидери у смислу привлачења депозита.Међутим, корисници у својим ревизијама се жале да је прерано тешко раскинути уговор, а ниво профитабилности у овим институцијама је 2-3 пп. испод просјека тржишта.

Некретнине: изнајмљивање, закуп

Најсигурнија инвестициона опција је куповина некретнина. Штавише, требало би га набавити у кризном периоду, док су цене на тржишту подцијењене. Многи инвеститори виде овај правац као начин да уштеде новац. У кризним периодима објекат се може узети и примити у закуп.

Улагање у некретнине као начин повећања капитала захтијева знање, искуство и доступност средстава. Иначе, замрзнута за дугорочна средства прихода неће донијети. У другом случају, вриједи улагати новац у фази полагања темеља. Затим, до времена испоруке, вриједност објекта ће се повећати за 2,5-3 пута.

Инвестирање у мала и велика предузећа

Људи са предузетничким духом и обећавајућим идејама најбоље су да улажу у сопствени бизнис. Да бисте реализовали пројекат, мораћете да направите детаљан пословни план, процените своје конкурентске предности на тржишту и, на основу њих, размислите о оглашавању. У процесу имплементације пројекта, сав посао који предузетник мора обавити самостално. Како посао расте, биће могуће ангажовати помоћнике. Улагање у сопствени бизнис има један озбиљан недостатак - предузетник ће морати да преузме све ризике везане за имплементацију и имплементацију пројекта. Или пронаћи суинвеститоре. У другом случају, профит ће такође морати да се дели са партнерима.

Стоцк маркетс

Инвестиције на берзи ће бити корисне за инвеститоре који ће дуго замрзнути своја средства. Унутардневна спекулативна трговина је засебна професија која треба дуго да се проучава. Да бисте радили на берзи, морате отворити рачун код брокера и упознати се са радом платформе.

Предност ове методе је у томе што можете обављати трансакције не само о свом трошку, већ и позајмљивати новац од брокера и отворити “кратке” позиције на тржишту. По завршетку операције, трговац враћа позајмљена средства брокеру и задржава приход од камата за себе.

За рад на берзи без брокера потребан вам је капитал од неколико хиљада долара. Ова опција није доступна свима.

Невбиес без искуства могу да тргују на Форек-у. Брокери развијају структуриране производе за своје клијенте. Њихова суштина је у томе што инвеститор распоређује депозит између ризичних и безризичних инвестиција. Основа инвестиционог портфолија нису само племенити метали, већ и популарне сировине (нафта, кукуруз, шећер, итд.).

Инвеститор бира инвестициону шему на основу:

- ниво заштите депозита (који део капитала се брокер обавезује да ће се вратити у било којој тржишној ситуацији),

- стопа учешћа у сваком инвестиционом правцу (према овом индикатору инвестиције се дијеле на ризике и ризике).

Онлине игре, цасино, покер

Најпопуларније методе зарађивања новца на онлине играма данас су врло ризичне. Учествујући у играма, можете освојити малу количину новца неколико пута. Али да би се живјело играјући цасино игре неће радити.

Користе неколико шема за превару новца:

"Вин-вин комбинација". Овај израз сцаммерс привлачи невбиес новац за цасино ресурса, који, према њиховим прорачунима, може донијети добар приход. И пружене информације су апсолутно бесплатне.

"Рањивости програма." Овим приступом, преваранти покушавају да привуку новац за развој јединственог кода који ће помоћи да се победи касино.

Где уложити 100000-500000 рубаља да зарадите без ризика

Износи од неколико стотина хиљада рубаља најбоље се улажу у некретнине, грађевинарство и антиквитете.

Набавка објеката у сегменту некретнина треба бити у фази полагања темеља. Сваке године, повраћај инвестиција ће се повећати за 7%, не рачунајући тржишну вриједност објекта.До тренутка пуштања у рад, трошкови ће се повећати 2-3 пута.

За пола милиона рубаља можете купити франшизу. У овом случају, носилац дозволе пружа пуну подршку: консултује се у процесу производње производа, тражи канале дистрибуције, уређује просторије, плаћа трошкове оглашавања и спроводи обуку. За пријем таквих савета мораће се плаћати тантијема (рента). У 70% случајева, такви трошкови су у потпуности исплаћени за шест мјесеци.

Можете уложити пола милиона рубаља у свој посао. Не препоручује се улагање новца током фазе развоја пројекта због високих ризика. Боље је усмјерити такве фондове на јачање тржишних позиција и развој нових сегмената. Постизање овог циља је лакше за организацију са добром репутацијом него за стартуп.

Друга опција је отварање депозита у једној од инвестиционих банака. Каматне стопе у европским финансијским институцијама су веће од оних у руским. Међутим, средства ће морати да се замрзну на годину дана. У случају пријевременог раскида уговора, приход се прерачунава по минималној стопи.

Врхунски начини за зараду кроз инвестиције

Ако размишљате где да уложите новац, онда обратите пажњу на следеће опције. Ови начини инвестирања доносе добре приносе у дугом року.

Улагање у племените метале

Боље је улагати у племените метале преко банкарске институције, иначе постоји шанса да се наиђе на преваранте. Боље је не куповати ингот од банке. Ако су кутија или метал оштећени, онда ће бити тешко продати. Поред тога, имплементација ингота ће морати да плати ПДВ. Ако се вриједност злата не повећа за 18%, онда би таква инвестиција била непрофитабилна. Стога би улагање у полугу требало бити најмање 5 година. Краткорочно, боље је улагати у безличан метални рачун. Принос таквих инвестиција је мањи, али порези неће бити плаћени када се рачун затвори.

Инвестирање у крипто валуте

Замислите кућу са великим бројем станова, затворена кључем. У сваком од њих је новчић. Морате проћи кроз све кључеве да бисте отворили врата и добили новац. То је случај и са крипто валутом.

Ту су шифровани дигитални новац (Битцоин, Литецоин, итд.). Да бисте их добили, морате проћи кроз много комбинација. Ограничен број кованица ствара понуду и потражњу. У 2014. години, цијена Битцоин се повећала 100 пута, а затим се смањила. Главни недостатак овог начина инвестирања је недостатак гаранције за повећање цијена.

Кумулативно животно осигурање

Многи су вероватно чули за такву услугу као животно осигурање. Али не знају сви да се овај алат може користити за улагање средстава. Суштина акумулативног осигурања је да клијент прво уплати одређени износ у фонд, на пример, 400 долара годишње. Овај процес траје 5 година. Истовремено, живот клијента је осигуран од незгода, повреда и инвалидитета. Разлика између услуге и уобичајеног животног осигурања је да ако се осигурани случај није догодио у року од 5 година од уговора, компанија враћа сва уложена средства клијенту. И додатно плаћа 4% годишње за коришћење новца. Клијент ће уложити 2 хиљаде долара, а за 5 година ће добити 2,253 хиљаде долара. Приход је мали, али гарантован.

Инвестициони фондови

Заједнички фондови се одликују атрактивним односом ризика и приноса. Клијент преноси средства управљачкој компанији чији запосленици самостално бирају подручја улагања и улажу их у различиту имовину (вриједносне папире, некретнине, итд.). У Русији, ову услугу пружају многе банке - Сбербанк, Раиффеисен, ВТБ, итд. Принос депозита је виши од банкарског депозита, али не постоји гаранција за приходе. За годину компанија може остварити добит или губитак. Према томе, само велики инвестициони фондови би требало да пребаце новац менаџменту.

Уплатите новац

Отворени депозит могу постојећи клијенти финансијске институције, без напуштања дома. Да би привукли купце за онлине депозите, банке наплаћују већи проценат (на рачун уштеде на извршењу папирног уговора). Да бисте раскинули уговор пре времена, мораћете да контактирате финансијску институцију. Ако се клијент није пријавио за средства на крају уговора, аутоматски ће се продужити. Главна предност је гаранција поврата. Могућност склапања посла путем Интернета је нова конкурентска предност.

У овом случају, инвеститор дјелује као зајмодавац, који позајмљује новац и прима камату на њега. Зајмодавац самостално регулише ниво профитабилности. Камата се може наплаћивати најмање дневно. Недостатак ове методе је ризик да се нађе у бескрупулозном дужнику. У овом случају, поврат средстава је готово немогућ. Због недостатка потпуних информација о зајмопримцу, његово стварно мјесто становања за наплату дугова преко суда не функционира. Можете почети радити у том правцу путем Вебмонеи кредитне размјене.

Интернет инвестиција

Можете купити сајт који већ прима добар приход од оглашавања, аффилиате линкова, плаћених услуга. Али за управљање таквом имовином потребно је посебно знање. У супротном, сајт пада испод филтера тражилице и прилози ће бити непрофитабилни.

Не мање ризично, али занимљивија опција је улагање у стартуп. Програмери занимљивих пројеката обично немају средства да их имплементирају. Стога они праве пословни план и привлаче инвеститоре. Профитабилност пројекта може достићи стотине хиљада долара, али је ниво ризика за такве пројекте висок. Према статистикама, 70% таквих пројеката напушта тржиште. Стога искусни инвеститори финансирају више пројеката одједном.

Колико можете почети улагати?

Такође можете постати инвеститор на форек тржишту са 100 рубаља у џепу. Главно је имати жељу за додатним приходима. Тада ће бити лакше издвојити 10% свих зарада за инвестиције. Постепено, стварање штедње ће постати навика и неће бити жеље за повећањем потрошње са повећањем прихода.

Да би се остварио приход од берзе, боље је отворити рачун са 30 хиљада рубаља. на руци. Одакле долази ова бројка?

Цена много хартија од вредности кошта у просеку 1-5 хиљада рубаља. Основни принцип компетентне инвестиције је диверсификација инвестиција, односно куповина акција и обвезница различитих компанија. Почетни износ депозита није важан. Неопходно је научити да се овај принцип поштује од тренутка прве трансакције.

Расподјелу средстава треба извршити између папира ризика и без ризика. Већина инвестиционог портфеља састоји се од обвезница са фиксним приходом. Удео акција треба да се израчуна тако да флуктуације понуда не прелазе принос обвезница. Овај приступ ће створити портфељ у којем ће се минимизирати ризици губитка средстава.

Узимајући у обзир описана правила, инвеститор одлучује да купи по 4 акције по 2 хиљаде рубаља. Ризични део портфолија је 8 хиљада рубаља. Удео обвезница у инвестиционом портфолију треба да пређе 70%, односно још 27 хиљада рубаља. Боље је инвестирати на берзи са капиталом од најмање 35 хиљада рубаља.

Инвестирање са инвеститором

Можете постати власник бизниса без велике количине капитала. Довољно је наћи неколико инвеститора који су спремни да уложе у пројекат и постану сувласници бизниса (акционар, акционар, акционар). Оснивачи, сразмерно њиховом доприносу капиталу компаније, дијеле добит и губитке. Можете постати сувласник предузећа куповином учешћа у неком ЛЛЦ предузећу, акцијама компаније или уласком у узајамни фонд.

Право на примање дијела профита није гаранција поврата улагања.При стицању дела бизниса, предузетник ризикује да се уложени износ значајно смањи. Разлози могу бити различити: погрешно управљање, криза на тржишту или промјене у тржишним увјетима. То значи да капитална инвестиција не гарантује повраћај. Међутим, профитабилност таквих пројеката за одређене временске периоде може бити два или три пута већа од почетног улагања.

Највеће компаније у свету појавиле су се управо због њиховог учешћа у послу. У пракси, често постоји ситуација у којој један инвеститор плаћа скоро цијели износ, док други једноставно управља компанијом. Пошто је финансијски резултат подељен између учесника у пословању, пожељно је да се у уговору договори и фиксира удео сваког од партнера.

Шта и где је боље држати новац

Ниједна земља на свету не може произвести апсолутно сву робу, а Русија није изузетак. Више од половине прихода од извоза односило се на продају нафте. За страну валуту, можете купити робу која је у нашој земљи у недостатку. Компаније купују валуту за рубље, ради увоза робе. Што је више девиза, то је јефтиније (пораст курса рубље). И обрнуто. Дакле, уочи нове године, када се роба, укључујући и увезене, масовно продаје, долар и еуро се повећавају. У овом тренутку валуту треба продати онима који су је купили током године.

Злато је ресурс чија је количина у свијету ограничена. Дугорочно гледано, има смисла улагати у овај племенити метал у облику ингота. Међутим, њихова имплементација ће морати да плати ПДВ. Алтернативно, можете уговорити златни депозит банке или отворити МЛА. За краткорочне инвестиције боље је купити фјучерс злата.

Стручњаци савјетују почетнике да се суздрже од рада с крипто-валутом. Ако доноси тако висок доходак, онда постоји ризик од губитка новца. Свака национална валута има земљу у којој догађаји утичу на њену вриједност. Виртуелни новац нема ову карактеристику. Дакле, улагати у крипто валуте само зато што је модерно није вриједно тога.

Како уштедети новац од инфлације

Раст девизног курса у периоду пре Нове године биће праћен депресијацијом рубље. Како сачувати уштеђевину?

Немојте их чувати код куће. Да штедња не би постала “мртва тежина”, потребно је отворити банковни депозит, по могућности у неколико валута одједном. За разлику од Европљана, 40% Руса радије држи новац код куће. Они који не вјерују комерцијалним банкама требају отворити депозит у државној банци.

Набавите увезену робу. У периоду девалвације рубље, увозна роба је све скупља. Ако још нисте одлучили о предмету улагања, немојте вјеровати банкама и не желите изгубити праву вриједност своје штедње, купите оно што сте дуго тражили (ауто, перилица рубља, итд.).

Уштеде се могу улагати у племените метале. Заиста, током кризног периода, њихова вредност се повећава. Не ради се само о златним или сребрним шипкама. Данас у банкама можете купити ријетке и скупе кованице од платине и паладија. Улагање у накит се не исплати. Удео племенитих метала у њиховој легури је веома низак. Можете брзо да их продате по цени остатка.

Где не треба улагати новац

Који год ниво прихода обећао финансијске пирамиде, не можете улагати у њих.

Данашњи популарни ХИИП фондови су пример финансијских пирамида. Преваранти привлаче наивне инвеститоре са прелепим веб сајтом и могућношћу да добију велики проценат прихода (50-250%) за веома кратко време (од једног сата). Просјечан животни вијек таквих средстава је један дан. Добит од ХИИП-а добијају само њихови креатори.

Раније се много говорило о улагању у некретнине и берзи.Ни у ком случају није могуће уложити позајмљена средства у ова средства. И не ради се о стратегији или искуству. Са психолошке тачке гледишта, веома је тешко зарадити новац из позајмљених средстава и нико не успева. Таква трговина доноси само губитак.

Куповина имовине на кредит уочи кризе је ризична, иако само зато што банке могу повећати каматне стопе на хипотеке. Преплате на провизију у потпуности елиминишу разлику у цени. Таква инвестиција доноси само губитак. Улагање у аутомобил није профитабилно ни под којим околностима. Возило које је напустило аутоцентар одмах губи 30% своје вриједности.

Надамо се да је овај чланак био од помоћи. Ако знате друге добре опције за улагање и зараду на њему, подијелите своје мисли у коментарима.

Извори улагања

Питање гдје добити бесплатну готовину даје се оним људима који већ размишљају о својој будућности. Као што знате, новац није сувишан. Према томе, ако намерно не предузмете мере да акумулирате капитал, онда нема шта да инвестирате. Где добијате бесплатан новац за инвестирање?

Размотрите 3 поуздане опције:

- Одложите 10-20% плате . Ова опција увек ради. Важно је одредити који се износ може повући без посљедица. Ако вам је тешко да уштедите новац и искушење да га потрошите је супер, можете почети да инвестирате већ од 1000 рубаља. Истина, не постоји толико много опција и оне нису толико профитабилне у поређењу са инвестицијама од 100.000 или више. Али можете размислити о улагању малог новца као привремене баријере која ће вас довести до великог циља.

- Позајми новац од рођака . Не најбоља идеја, али она има своје место. Штавише, родитељи могу бесплатно донирати почетни капитал за добар разлог.

- Додатна зарада . Као додатне изворе, можете размотрити прековремени рад са скраћеним радним временом на главном послу или краткорочне опције уз малу уплату. Наравно, морат ћете радити више. Али, ради добијања пасивних прихода у будућности вреди уложити напор.

Топ 17 начина да уложите бесплатан новац

Дакле, имате мали капитал и желите да ради. Испод је листа од 17 метода рада у које можете уложити слободан новац. Ви само морате да их прилагодите за себе и да одаберете одговарајућу стратегију улагања у зависности од односа прихода и ризика.

1. Банковни депозит

Има смисла инвестирати слободан новац у банку када је потребно ископати резерву за случај нужде. Поред орочених депозита, камата на доприносе је веома јефтина. Дакле, ослонити се на добре дивиденде чак и од велике количине није вриједно тога. Свако ко је ипак одлучио да депонује штедњу у износу већем од 1.400.000 рубаља на банковни рачун је неопходан да би се поделио и ставити у различите банке . Тако да је у случају неизвршења обавеза држава вратила инвестиције у потпуности.

2. Сецуритиес

Акције су једна од најатрактивнијих, али и најризичнијих опција. Као што пракса показује, располагање вриједносним папирима је боље повјерити искусним професионалцима, иако они не могу јамчити приходе. Особитост ове методе је да не постоји горња граница за профит, као и губитак. У сваком случају, све појединачно. Наравно, можете предвидети главни тренд на основу прошлог искуства, али то не функционише увек.

Прочитајте нашу рецензију. како избјећи грешке које чине 90% почетних инвеститора, и како сигурно улагати у штедњу дионица.

3. Некретнине

Поприлично популаран метод за додавање бесплатног новца. Уосталом, улагати значи бити у могућности добити брзи приход и исплатити им хипотеку. Међутим, мора се имати на уму да ако стан из неког разлога не одустане, новац се мора направити из вашег џепа.У случају када се стамбени простор купује на капиталу, добит ћете стабилан приход са минималним ризиком. Најповољнији за изнајмљивање стана за уреде и друге пословне просторије.

4. Бинарне опције

Уз њихову помоћ, сваки инвеститор има прилику да заради на дионицама популарних компанија, банака и корпорација. Шема опција је направљена овако: или добијате максимални профит, или ако не успете, потпуно га изгубите. Ризици су високи, али профит може достићи 70%.

Опција инвестирања се врши преко брокера и захтијева познавање основа. фундаменталне и техничке анализе.

5. Микрофинансијске организације

Атрактиван начин на који можете уложити бесплатан новац са приносом до 25%. Висок улазни праг чини ову нишу затвореном за већину инвеститора. Већина МФИ прихвата инвестиције од физичких лица у износу од најмање 1,5 милиона рубаља. Статус организације у коју ћете улагати подлеже обавезној верификацији у државном регистру микрофинансијских организација Централне банке.

У одсуству најмањег инвестиционог искуства, разумно је да се управљање новцем препусти професионалцима. Уложивши од 1000 рубаља, можете купити удео у инвестиционом портфељу друштва за управљање и добити свој проценат профита од њихових активности.

Како инвестирати у инвестиционе фондове и изабрати високо профитабилну стратегију у последњем прегледу.

Једна од најконтроверзнијих инвестиционих опција. С једне стране, уз прави избор нише, може донијети највећи добитак свом власнику. С друге стране, не можете се надати дугорочном приходу, без сталног доприноса развоју пројекта. Алтернативно рјешење је франшиза, али овдје ћете наићи на строга ограничења франшизе.

Прочитајте засебну публикацију., а ви ћете сазнати које вас друге замке чекају у франшизном пословању.

8. Племенити метали

Улагање слободног новца у племените метале је најпоузданији и најстабилнији начин за њихово повећање. Можете купити кованице, решетке или отворити метални рачун. У већини случајева није потребно плаћати ПДВ и трошкове одржавања. Међутим, мора се имати на уму да се трошак племенитих метала повећава планирано и дуго. Дакле, ова опција замрзава штедњу на дуже вријеме и неће радити за свакога тко жели брзо зарадити додатни новац.

9. Вентуре фондови

Прогресивни правац, који подразумева улагање у високотехнолошке пројекте. Главни ризик је да нико не може предвидети колико ће популарни стартуп бити популаран. Принос вентуре фондова може достићи и до 35% годишње. Међутим, то се односи само на краткорочне депозите са повећаним ризиком. Дугорочна улагања доносе до 10%, али су најсигурнија са финансијске тачке гледишта.

10. Арт

Многи сматрају да улажу у уметност богатих. Свугдје можете чути како је одређени колекционар набавио риједак примјерак по невјеројатној цијени. У ствари, улагање слободног новца у уметност је лакше него што се чини. Постоје онлине сервиси, где су представљени у великом асортиману и различитим ценовним групама. Већи дио страних ресурса, али разумјети их је лако. Специфичност ове врсте инвестиција је таква да трошкови издавања збирке зависи од њихове славе и старости . Зато је боље инвестирати у популарна дјела познатих мајстора. Што је раније датум производње, то боље.

11. Цриптоцурренциес

Јединственост крипто-валуте лежи у њиховој децентрализацији и способности да примају новац практично из ваздуха, користећи сопствену или туђу снагу рачунара. Принос крипто валуте у почетној фази био је око 200% годишње. Међутим, једноставност и доступност идеје довели су до великог броја инвеститора у крипто валуту. У таквим условима процеси постају све сложенији сваке годинеа добит се смањује.Али, осим рударства, постоје и начини трговања и размјене.

ХИИП-ови су стекли статус високо профитабилних и врло ризичних пројеката. Нећемо их детаљно разматрати, јер смо то већ урадили у посебном, пуноправном чланку, на стотине пројеката, и сваки има своје карактеристике. Вриједи их контактирати или не. Али ако сте спремни да искористите шансу и уложите слободан капитал у њих реад фирст : 3 критеријума који ће помоћи да се идентификује заиста профитабилан ХИИП.

13. Сопствени сајт

Креирање сајта је један од најпопуларнијих начина за улагање штедње и за то постоје бројни разлози:

- мала улагања унапријед

- ефикасност стварања,

- можете одмах почети зарађивати

- пасивни приход у перспективи.

Пре него што започнете пројекат, морате разумети све могуће начине монетизације и промоције. У идеалном случају, инвеститор би се требао бавити овим питањима самостално, онда ће приход бити максималан.

14. Друштвене мреже

Тема зарађивања новца у друштвеним мрежама не губи на значају. На интернету постоје активне расправе о томе да ли је још увијек могуће зарадити новац од ваше групе или је влак већ отишао. Недвосмислен одговор на ово питање је тежак. У сваком случају, они који су почели пре неколико година јасна предност. Генерално, све зависи од организационих способности инвеститора и искуства у промовисању пројеката.

У сваком случају, сами радите друштвене мреже, не требате много новца. Уз успешан скуп околности, добићете добар приход од продаје реклама, са лошим искуством, ништа вас не спречава да продајете групу која ствара губитке.

16. Структурни производи

Стабилан начин инвестирања штедње, који је стекао популарност на врхунцу кризе и још увијек ужива. Крајњи резултат је подјела капитала и улагања главног удјела инвестиција (80%) у обвезнице и биланцу (20%) у футурес и опцијама. Таква комбинација омогућава инвеститору, са успјехом, да добије до 40% профитабилности, у случају неуспјеха - да остане са својим средствима.

Обратите пажњу на табелу за поређење испод (кликните на слику да је увећате):

На основу тога, може се закључити да структурални производи имају највећи принос уз релативно мале инвестиције.

Профит може бити виши ако се ради о нафтним рочницама, али је важно пажљиво пратити новости и аналитику.

17. ПАММ рачуни

Улагање у ПАММ-рачуне је трансфер слободном новцу за привремену наруџбу са циљем њиховог множења као резултат активности трговања на Форек-у. Посебност таквих инвестиција је то депозити резервисани од могућег преваре од стране власника рачуна. У случају губитка, губици се дистрибуирају међу свим учесницима рачуна, укључујући и менаџера, што је додатни мотив за успјешно трговање.

Закључак

Као што можете видјети вриједне опције, гдје можете уложити бесплатан новац - пуно. Доступан је улазни праг за наведене алтернативе, тако да можете испробати све алате и одредити који је прикладан без готово никаквог новчаног губитка. Ми, заузврат, желимо да се не бојите пробати нове ствари, јер се само на тај начин стиче искуство и развија се инвестицијска интуиција.

Банковни рачуни

Отварање банковних рачуна, који ће донијети стабилне пројектоване приходе, далеко је од нових и добро проучених.

За оне који одлуче да инвестирају у, рецимо, депозитне рачуне или нешто слично, можете само савјетовати да не улажете превелике количине новца.

Пошто у свим банкама постоји одређена граница осигурања фондова, преко које банке више неће моћи да гарантују своју апсолутну сигурност. Као и очување интереса, који "трче" на рачуну депозита.

Мењачница

Зарада на девизним тржиштима, као што је Форек, постала је релативно популарна релативно недавно.Искусни људи саветују да не иду на такве размене без довољно знања и вештина.

Јер у овом случају не може бити говора о брзој плати, па чак и плаћама уопште. Да, многи људи добијају и зарађују прилично добар новац на Фореку.

Али не заборавите на чији трошак то раде. Само на рачун неискусних новајлија који су веровали у светлу рекламу и покушали да се "попну у воду, не знајући за газду".

Стога, ако и даље желите зарадити на овај начин, препоручује се да почнете тако што ћете од искусних професионалних трговаца затражити помоћ. Дајеш им новац, они играју на берзи иу случају победе ти дају свој део.

Отварање сопственог посла

Од свих алата за улагање новца, отварање сопственог бизниса сматра се једним од најсигурнијих и најпрофитабилнијих, иако нико не може дати 100% гаранције.

Пре него што започнете сопствени бизнис, неопходно је, као иу случају хартија од вредности и некретнина, да истражите модерно тржиште понуде и потражње.

И на тему њиховог потенцијалног развоја, како не би продали кишобране рибама, а не да се жале због тога што нема потражње за њима.

Улагање у уметност

Улагање у уметност је тренутно један од најоригиналнијих типова инвестиција.

Овај начин зарађивања укључује улагање у потенцијално успјешне умјетнике, било умјетнике, складатеље, глазбенике или плесаче.

Али, пошто су уметност и мода за то прилично каприциозне и потпуно непредвидиве ствари, таква врста готовинске инвестиције се такође сматра једном од најризичнијих.

Инвестирање у разне локације

Улагање новца у све врсте локација такође се сматра ризичним и непоузданим послом. Али, ипак, ова врста инвестиција је недавно почела да добија замах.

У основи, профит може доћи из онлине продавница или практичних локација.

У сваком случају, где год желите да уложите свој новац, требали бисте све приступити мудро, а не на први пројект или идеју.

Наравно, можете нешто зарадити. А ако сте срећна особа, можете доста зарадити.

Али не можете далеко доживети срећу сами, тако да ризикујете да изгубите више од тога. Само дођите до имплементације било којег плана пажљиво и озбиљно. А онда ће се шансе вашег успеха значајно повећати.

Финанциал пиллов

Улагања су уско повезана са ризицима, па је неопходно створити финансијски јастук. То су средства која се могу потрошити 6 мјесеци без икаквог недостатка. Другим ријечима, за одржавање уобичајеног животног стандарда.

Како створити такву резерву? Редовно штедите средства од било којег прихода. Можете продати вриједне ствари, некретнине.

Да би се израчунао одређени износ финансијског јастука, просечни месечни приход мора бити помножен са шест месеци. Дакле, ако породица живи на 60 хиљада, онда резерва треба да буде најмање 360 хиљада рубаља.

Зашто тачно шест месеци? Толико времена ће бити потребно за тражење новог посла или новог посла. Наравно, овај период може бити и више.

Замена финансијског јастука може бити било који пасивни приход. То је профит који не захтева никакав напор од особе. На пример, изнајмљивање викендица, станова, кућа.

Контрола ризика при улагању новца

Главни камен спотицања свих инвеститора су ризици. Према томе, нико не забрањује да сања о приходима и планира га. Али не треба заборавити на могуће губитке. У пракси, често млади инвеститори у очекивању високих приноса, заборављају на могуће пропусте. Они одмах улажу велики износ у неке непојмљиве предлоге који обећавају планине од злата.

Улагање није игра, то је наука која захтева дубинско проучавање материјала.Требали би почети мали, тек онда постепено повећавати темпо и количину депозита. Овај случај се не жури. Будуће зараде од инвестиција неће ићи нигде ако особа чека и постане стручњак у овој области. Будите стрпљиви и темељно проучите све аспекте ове науке. Тада ћете временом моћи да одговорите на питање где да уложите новац.

Диверсификација

Није потребно улагати сва средства у једном правцу. То ће повећати ризик, јер у случају "губитка" инвеститор губи сав новац. Морате бити у стању да поделите новац између различитих инвестиционих производа. Добри сектори за депозите обилују. То су нафта, гас, храна и банке. Једна област доноси губитке, док други држе на површини читав тзв. Инвестициони портфолио.

Потражите суинвеститоре за профитабилну инвестицију

Исплативо је улагати новац како би се остварио приход сарадњом са другим инвеститорима. Таква удружења се називају базени. Дакле, има више могућности - понуда за доприносе. На пример, постоји пројекат, нема довољно новца за то. Учешће у њему је могуће ако се уједините са другим инвеститором, који такође нема довољно средстава за овај пројекат.

Можете бити депонент на посебном ПАММ рачуну. Ово је заједнички рачун којим управља инвестициони професионалац. На основу повјерења, он (трговац) даје доприносе разним инструментима. Међутим, он не може располагати тим новцем као имовина, може инвестирати само да би привукао профит. Ако ствари иду узбрдо, трговац има проценат профита. Али сви инвеститори могу да се договоре о уклањању менаџера на одређени проценат губитака од укупног доприноса.

Пасивни приход

Важно је имати пасивни приход од инвестиционе добити. Инвестиције - нестабилан начин да се уложи новац за примање месечних прихода. Можете уложити 100.000, добити 150.000 у години, односно 50% профита. Али у наредним годинама не постоји гаранција да можете добро да водите новац или да се растанете.

Где је боље и профитабилније улагати новац по камати? Створите од 100 хиљада пасивних прихода, уз мали месечни профит од 4200 рубаља. То ће бити око 50 хиљада годишње. Узмите још 100 хиљада, а можда и више или мање новца на кредит, и уложите их у конзервативније инструменте.

Познати пословни тренер, бизнисмен, талентовани инвеститор и аутор многих књига о саморазвоју, Роберт Кииосаки, посвећује велику пажњу пасивним приходима. Управо је он направио игру на плочи - „Новчани ток“, након играња у којој се још једном можете увјерити у важност пасивног дохотка.

Колико је потребно за почетак инвестирања

Не постоји одређена сума новца с којом можете почети радити на депозитима. То може бити најмање 100 рубаља, ако, на примјер, говоримо о банкама. Добро је почети навику штедње десет посто било којег прихода. Паралелно са тим, формираће се и вештина стварања финансијске резерве.

Сви познати инвеститори, бизнисмени и финансијери су већ уморни да кажу да је одлагање новца из сваког дохотка неопходан услов на путу ка успјеху.

Дакле, како приход расте, резерва ће расти. Грешка многих инвеститора са повећањем прихода, трошећи непропорционално новац са профитом, узимајући прекомерне кредите. То је због психологије, особа прелази на нови ниво живота и не може остати у својим потребама. Живот у оквиру наших средстава - контрола равнотеже између прихода и трошкова је још једна важна компонента успешне инвестиције.

Горе наведени савети, као и многе друге корисне препоруке, детаљно се разматрају у следећем чланку:

Где је исплативо улагати новац

Постоји много начина за улагање.Међу њима нису сасвим легитимне методе и пројекти који имају за циљ стискање новца од неписмених и лаковерних инвеститора. Како да се не изгубите у разноврсним предлозима и да не налетите на превару.

Хајде да разговарамо где инвестирати новац је најисплативије. Размотрите традиционалне методе инвестирања које су већ доказале и искусне инвеститоре. Ризици су умерени, а принос је прилично предвидљив.

Инвестирајте у банкарске депозите

Инвестирајте у камату у банци - најчешћи начин, али се због високог нивоа инфлације у земљи не може назвати супер профитабилним. У најбољем случају, можете рачунати на чување средстава на истом нивоу као у тренутку полагања.

У Руској Федерацији је недавно усвојен закон који гарантује депоненту исплату од 1 милион рубаља (уместо 700 хиљада раније утврђених) у случају пропасти банке. Под условом да финансијска институција у стечају има банкарску дозволу.

Сбербанк је једна од најпопуларнијих банака у Русији, али се не може похвалити високим каматним стопама на депозите. Ако сте заинтересовани за питање где да уложите новац да не изгубите, ова опција је за вас. Овде је ниво ризика најмањи. На крају крајева, то је једна од најпоузданијих и провјеренијих банака. Поред тога, постоји могућност да се уложи мало новца, уз скоро пуну гаранцију за повратак.

Које су предности улагања новца у банку?

- Мала шанса за губитак новца.

- Средства можете вратити у било које вријеме.

- Можете почети са 1000 рубаља.

- Једноставна правила и јасноћа читавог процеса.

- можда најнижа профитабилност свих могућих начина инвестирања,

- са раним повлачењем, интерес је изгубљен.

Банковни депозити су подељени у неколико категорија у зависности од термина:

- Орочени депозити - средства се чувају у банци одређени период, а приликом подизања новца унапријед банка намеће казне депоненту. То може бити одузимање камата на допринос. Уговором се може одредити рок у којем се новац враћа по превременом раскиду обавеза.

- Трајни депозити - уговор у овом случају је слободан од строгих обавезних рокова. Можете узети новац у сваком тренутку. Међутим, претпоставља се мали салдо на рачуну, тако да уговор не истиче. Ако баланс није, онда следећи пут морате поново да склопите уговор.

- Доприноси са месечним обрачунима на рачуну. У овом случају, камата се преноси на инвеститора сваког месеца. Средства се могу повући или оставити и тиме повећати износ на који ће се обрачунати камата.

- Депозити са каматама само на крају рока наведеног у уговору. Можете склопити уговор на годину дана и добити камату, тек након тог периода, не раније. Такви доприноси се могу уплатити на било који рок - мјесец, пола године, годину или више.

Инвестирајте у берзе

Стоцк маркет - Други најпопуларнији начин инвестирања. Она се заснива на стицању вриједносних папира (обвезнице, дионице и футурес).

Омогућава вам да добијете много већи приход него од депозита у банци. Међутим, потребно је узети у обзир релативно велике ризике.

Да би се инвестирало у ову област, корисно је контактирати посебне брокерске компаније или банке које се баве берзом и операцијама на њој. До данас су најпознатије брокерске куће Атон и Откритие. То су поуздани системи са минималним ризиком за улагање новца у Русију.

Можете инвестирати за кратко вријеме, а онда се ти инвеститори често називају шпекулантима. Они се баве продајом и куповином хартија од вредности у минутама, максимално недељно.

Средњорочни инвеститори држе акције од неколико недеља до месеци.

Ако се акције купују неколико година, онда је то дугорочна инвестиција.

Можете управљати средствима сами, или можете контактирати трговце или специјализиране фондове. Потоњи укључују јединствени инвестициони фонд. Ова организација сама формира портфолио инвестиција које се састоје од акција, депозита, обвезница и других ствари. Самостално продаје те акције, на другачији начин.

Утврђују се одређени рокови након којих инвеститор прима камату у складу са величином удјела. Али фонд може донети губитке ако ће приход бити мањи од величине инвестиција.

Главне предности улагања у фондове:

- Проценат профита је већи него код депозита у банкама

- можете улагати у различите инструменте - врсте вриједносних папира,

- Можете самостално направити инвестициони портфолио, детаљно проучавајући однос прихода и ризика. У овом случају, врло је вероватно да ће уложити новац.

Недостаци тржишта акција:

- процес није једноставан као банкарски депозити

- повећава се ризик губитка новца

- ако се само инвестирате, потребно вам је посебно знање.

Акције - хартије од вредности које потврђују право учешћа у основном капиталу друштва. Доносе својим власницима део профита компаније. Ово је прилика да данас уложимо новац како бисмо добили могућу добит у будућности. Велики профит је карактеристична карактеристика таквих инвестиција, али остаје ризик да компанија може банкротирати.

У овом случају, важно је научити како направити прогнозу и исплатити се на вријеме. Чим компанија почне губити своју позицију.

Уложите новац у форек

И ја сам научио да тргујем на берзи и мало сам закачио Форек. Верујте ми, нема ничега без знања и вјештина трговања. Пред мојим очима, 90% људи је слило новац, 7% радило на нулу и 3% зарадило. Истина, постоје примери оних који зарађују не пристојно много, али их је мало. Ако сте заинтересовани за ову активност, покушајте!

Светско глобално девизно тржиште - Форек. Читав принцип се састоји у размени практично било које валуте. Већина операција се одвија у једном дану, а инвеститори, односно шпекуланти зарађују на њима.

Форек је дизајниран да заради новац што је пре могуће. Али ризици су огромни. У истих неколико дана можете изгубити сав свој капитал.

Тренутно постоје посебне компаније - Форек брокери. Они нуде Форек услуге.

Овде морате бити што опрезнији, јер постоје преваранти компанија. Они креирају посебне програме који симулирају трговање на свјетском тржишту. Као резултат тога, депонент игра неку фиктивну игру на свом компјутеру и наравно губи сва своја средства.

Пре него што контактирате Форек брокера, морате прочитати рецензије о компанији, посетити канцеларију, проверити на било који други начин поузданост.

Предности Форек тржишта:

- релативно мала почетна средства (минимално 100 УСД),

- брза зарада због високог левериџа

- инвестициони алати су довољни и одговарају валутним паровима.

Недостаци су веома велики ризици губитка новца у кратком времену. Да бисте уложили потребно је много знања и вештина које сте стекли са великим тешкоћама током дугогодишњег напорног рада. Према статистикама, само 2-3% трговаца тргује у плусу. Инспирисани предивним причама новајлија, они увек верују да ће сигурно пасти у ове драгоцене 2-3%. Не правите грешку, они се спајају у најкраћем могућем року. Само посветивши пуно времена и енергије овом послу, научивши да контролише ризике и савладава своје емоције, можда ћете имати прилику да почнете зарађивати.

Улагање у ПАММ рачуне

Успешни трговци нуде услуге депозита на Форек-у. Згодан, јер не морате научити правила инвестирања и научити све суптилности успјешних доприноса.

Инвестирањем у ПАММ рачуне можете лако добити од 4 до 7% зараде мјесечно.Читава ствар је трансфер финансија менаџеру. Он, заузврат, чини да новац ради, а профит се обично дели на пола за 50 до 50. Ако уложите велики новац, инвеститор може добити најбоље услове. На пример, 70 на 30 од профита у корист инвеститора.

Такође је увек могуће уложити новац под очекиваним високим процентом, ако менаџер користи агресивне стратегије трговања. Људи често улажу новац у такве менаџере. Али немојте заборавити да ваши ризици губитка новца једнако повећавају. Иначе, у Памм рачунима постоји могућност да се новац уложи на интернет, није потребно ићи негдје.

Сав новац се чува у агенцији за наплату, тако да не постоји ризик да ће менаџер узети сав новац и сакрити га. Он је заинтересована особа у остваривању профита. Његов доходак у потпуности зависи од тога како он успева да ради на берзи.

Поставља се природно питање где инвестирати новац како би они радили, и где пронаћи интелигентног менаџера.

Нема много опција.

- Претражујте независне начине путем Интернета. Има много таквих компанија. Али можете се увјерити у професионалност само кроз искуство. Можете прочитати онолико рецензија колико желите и вјеровати оцјени, али то није гаранција да је то случај. За почетак морате да ризикујете мале износе.

- Пожељно је користити савјете и мишљења познатих искусних стручњака како бисте сазнали гдје уложити новац. Ова особа, ако је искрена и већ зна доста фирми из прве руке, помоћи ће у избору локације за профит и упозорити менаџере на тугу.

Инвестирајте у некретнине

Једноставан начин за улагање ако имате довољно новца за купњу стамбеног простора или комерцијалних некретнина. Потоњи ће дати више прихода, али ће захтијевати неко знање и писменост.

Некретнина није само зграда, већ и земљиште, каменоломи, језера, бродови, авиони.

Ово није увек алат за зараду, већ добар алат да не изгубите! Некретнине су увијек у цијени. Штавише, цена се стално повећава. Друго, могуће је не само купити и чекати раст, него и активно га користити да би зарадили новац. Можете изнајмити или користити за властити посао. У сваком случају, некретнине су одлична инвестиција, а не само у 2017-2018. Години.

А можете купити и стамбене и комерцијалне, иако бих се сада више фокусирао на комерцијалне некретнине. Такође је корисно куповати приватне куће у лошем стању са циљем изградње нове имовине у овој области. У нашем граду овај правац се активно развија и ми у томе делимично учествујемо,

Позитивни аспекти:

- могућност примања пасивних прихода

- Можете добити зараду на разлици између куповне и продајне цене,

- Добар начин да се уштеди новац и заштити од инфлације,

- Некретнине су материјална имовина која се може користити за пословање или за намиру.

Негативи:

- морате имати велики почетни капитал

- не можете брзо продати без губитка тржишне вриједности

- могућа оштећења имовине од стране станара, поплава, пожара и тако даље. Екит - осигурање, које ће захтијевати додатне трошкове.

Можете улагати у Русију у некретнине. Према статистикама, станови у малим просторима, али лоцирани у престижном подручју, су у великој потражњи. Цена није тако висока, а поправка ће бити јефтина, нема потребе за куповином много намештаја. Ако изнајмите ове апартмане, можете добити до 20% годишње. Исплата се одвија за 5-10 година.

Постоји минус - тешко је наћи сталне изнајмљиваче. Власник имовине мора повремено наћи станаре. Ако стан има велику површину и собе се не изнајмљују одвојено, онда ће такво становање донијети до 7% годишње, минимални период поврата средстава ће бити 10 година.

Када процедуре за продају некретнина морају бити посебно опрезне. Пажња се посвећује документима о имовини и уговору. Боље је пријавити се на познате канцеларије за некретнине са добром репутацијом и нотара.

Инвестирајте у приватно кредитирање

Такве инвестиције доносе високе приносе, до 50% нето профита. Приватно кредитирање се тренутно развија брзим темпом. Али ризик у овом питању је огроман - позајмљена средства једноставно се не могу вратити. Ниједан компетентан и јасан уговор и пажљив одабир кандидата не дају велику гаранцију за поврат средстава са каматама. Најразумније се укључити у микрокредите. Када се за кратко време издају новчане износе које се не разликују у великој величини.

Слична прилика је и на сајту ВебМонеи. Износи кредита и рокови су мали, интерес је висок. Ако научите да разликујете солвентну особу од банкрота или варалице, онда можете зарадити добар новац. Међутим, онлине позајмљивање је ризичније у поређењу са обичним кредитирањем. Понекад чак и пасош дужника није познат.

Још једна погодна платформа за задуживање је сајт БезБанк. Услови за инвеститоре су атрактивни. Потребно је само регистровати и формирати апликацију за спремност за давање зајма. Људи којима је потребан новац, проналазе понуде, а зајмодавац диктира своја правила - величину каматне стопе и вријеме трансакције.

Кандидат се провјерава за кредит на основу два показатеља: оцјена активности на локацији и ступањ повјерења у особе других вјеровника. Изван контроле ситуације регулише канцеларију сакупљача. Она је везана за овај пројекат.

Овде такође можете уложити новац да остварите профит. Чак и ако уложите мало новца, и даље можете лако и брзо зарадити 50%. На примјер, након што је зајам дао 10 тисућа рубаља, након седам дана, већ 15 тисућа враћа.

Пословне инвестиције

За особу која има подузетнички став нема бољег начина за улагање. Ризици, наравно, остају, као иу свакој инвестицији. Али они се лако могу научити да управљају. Сам бизнисмен одлучује гдје послати средства како би радили и остваривали профит.

Инвестиције у себи сматрам оптималнијом, можда зато што нисам инвеститор. У мом послу сам одговоран за своје инвестиције, у ствари инвестирам у себе, а то је велики плус. Наравно ту су и минуси - морате да радите! Али ја сам увек инвестирао и инвестират ћу у себе и своје пројекте!

- Против: Морате радити, постоји ризик да изгорите, то није баш пасивни приход.

- Професионалци: Ви контролишете ситуацију, нема граница за приход.

Практично у сваком послу потребан је почетни капитал, ако не знате где да га добијете, препоручујемо да прочитате следеће чланке:

Ефективно инвестирати у готов посао који ствара приход. Додатна улагања у овом случају само ће повећати већ постојећи профит.

У пословним пројектима много је лакше привући суинвеститоре. На послу, лако можете добити кредит. Ово су сви позитивни. Али постоје и негативни:

- ризик је и даље висок

- ако је ово пословни пројекат, постоји ризик губитка удјела,

- Није могуће продати средства у кратком времену без губитка вриједности (робе, опреме).

Ако желите да разумете тему даље, препоручујемо да прочитате неколико чланака о пословним темама:

Улагање у племените метале

Ово је најстарији начин инвестирања. Десило се да су новчанице везане за злато. У другој половини 20. века злато је престало да буде гарант валуте. Али до сада племенити метали могу да сачувају и повећају капитал.

Можете уложити новац да зарадите на племенитим металима на три уобичајена начина:

- набавка фјучерса или акција, релевантних фондова и компанија,

- допринос анонимним металним рачунима,

- куповина шипки од племенитих метала.

Са овом другом методом, све је јасно: морате доћи у банку и тамо куповати инготе. Преостале 2 опције захтијевају детаљна објашњења.

Неособни метални рачун је фактура која показује колико грама метала купује купац, али без навођења узорка, серијског броја или произвођача.

Футурес представљају уговор за снабдевање металом у одређеној количини. Можете их купити на берзи. Тако, након куповине уговора, инвеститор постаје власник партије метала.

Ова врста доприноса обећава високу стабилност. Ово је добар начин да се уложи новац сада да би се сачувао и заобишао инфлација.

Прилози за антиквитете и уметност

Ова опција је више за оне који знају много о томе! А ко зна, он ће разумети. Увек постоје људи који траже ретке ствари и купују. А ово задовољство много вреди.

Пример. Некако ми је пријатељ купио ГАЗ 21 "Волга" у добром стању. У нашем граду пре неколико година било је могуће купити хиљаде за 50 рубаља. Он га је префарбао, ставио мотор из БМВ-а (не нови) и кутију аутоматског, подсхаманил салона, генерално у реду. Он је то урадио за себе, али пре неки дан му је понуђено 800.000 п. Он је гооглед и одбио, јер је и јефтино! Улагања на моје грубе израчуне од хиљада 300-400 рубаља, и на излазу од 800 тр. Ако то урадите темељно, можете зарадити добар новац.

Ово је само пример из живота. Може бити много опција.

За имплементацију ове методе потребно је много слободног новца. Али ријетке колекције, слике постају све скупље сваке године. Антик се сматра стварима старијим од 50 година. Не може свака ствар бити корисна током година. То могу бити само антиквитети који имају уметничку и историјску вредност. Можете зарадити само са антиквитетима, које препознају водећи љубитељи уметности и научници.

Можете купити и продати антиквитете, умјетнине и колекције на аукцијама и изложбама. Постоје специјализоване продавнице.

У овој врсти улагања постоји један значајан недостатак - фалсификати и преваранти. Будите сигурни да вам је потребан стручњак са специјалном опремом за разликовање оригинала од лажног. Прије улагања новца у један или други предмет умјетности, потребно је направити преглед.

Улагање у интелектуалну својину

Патент се може добити за одређену технологију или изум. Ово је учињено тако да други људи не могу користити интелектуалну својину без дозволе аутора, изумитеља.

Изум аутора могуће је користити без проблема, али са једном резервом. Сваки пут, како ће стварање стварати приходе, бизнисмен мора платити одређени проценат носиоца ауторских права.

Можете купити технологију од аутора (патент) и остварити профит. Представља пасивни приход од предузетника. Потоњи користе технологију прописану у купљеном патенту у пословању.

Онда, ако ће овај проналазак или технологија бити уведен од стране некога у производњу у сврху остваривања профита, добит ћете свој интерес у облику пасивног прихода.

Овај метод је користан за људе који знају коме ће у будућности бити потребна ова или она технологија и ко је може понудити за употребу. Исто важи и за жигове и марке. Све се то назива - нематеријална имовина, односно средства која се не могу дотакнути.

Можете добити пасивни приход или зарадити на препродаји трговачке марке.

Постоје ризици, не можете наћи станаре и оне који желе да користе ову или ону технологију, патент, заштитни знак.

Инвестирајте у интернет пројекте и стартупове

Један од најпрофитабилнијих начина за улагање новца. Истовремено, није потребно тражити Интернет пројекте и улагати новац у њих, дајући новац непознатим људима. Новац се може инвестирати на инвестиционом мјесту уз лиценцу. Цео процес је легалан.

На примјер, дионица на бурзи, гдје власници твртки онлине, представљају своје пројекте. Инвеститори могу улагати у ове понуде и примати приходе у облику мјесечних уплата.

Предности ове врсте улагања:

- минимално учешће - $ 1,

- могућност остваривања профита од 50-100% годишње

- велики избор пројеката за инвестирање.

Негативи:

- ризици, могући банкрот пројекта,

- захтева познавање маркетинга и технологије у мрежи и разумевање да ли ће пројекат бити занимљив публици,

- ако не постоји одређено знање, онда морате да ангажујете пројектног менаџера.

Старт-уп - пројекат комерцијалне оријентације, значи мала улагања која ће се исплатити у кратком року.

Доприноси иновативним стартупима су профитабилно рјешење. Можете пронаћи идеје на посебној размени, можете и да објавите свој стартуп тамо. Напартнер је прва размена која уједињује хиљаде људи из свих земаља ЗНД-а. Међу учесницима су многи успешни људи, предузетници, менаџери, директори и менаџери успешних компанија. Циљеви овог пројекта:

- да помогне било ком стартуп менаџеру да пронађе средства за свој пројекат у облику доприноса,

- помоћи инвеститору да своја средства пласира у профитабилне пројекте и оствари приходе.

Зашто је улагање новца у интернет пројекте тако атрактивно за инвеститоре било које категорије? Због особе која је одлучила да изврши ову врсту депозита није потребно:

- Везе са „правим људима“

- Имати много капитала за почетак изградње пројекта,

- Високо образовање и стручна знања у области инвестиција.

Улагање у Интернет је подложно свакоме ко жели, без обзира на пол, године и социјални статус.

Инвестиције у информативне странице

Говорећи о томе гдје можете уложити новац, не заборавите на информативне странице, које добивају на замаху. Добре, квалитетне локације са активном публиком у великим количинама су скупе, али и доносе добар новац својим власницима од оглашавања. Ево примера сајта који се продаје на берзи:

Као што видимо, доноси мјесец дана 31,800 п., Продаје се за 1.281.250 п., Али оптимална цијена је 1.050.000 п. Исплата за максимално 2 године. То је упркос чињеници да он није био ни активно монетизован. Знам локацију продавца. Куповином ових 3-5 сајтова можете наставити да их развијате и добијате добар новац. За годину или двије, сајт ће платити за себе и донијети нето профит и константно расти у вриједности.

Инвестирам у куповину и развој сајтова. Истина не купује за милионе, већ за десетине и стотине хиљада.

- Против: морате обратити пажњу на тему, јер незналице немају шта да раде.

- Професионалци: Брзи поврат, скоро пасивни приходи, велики потенцијал за раст, висока профитабилност.

У принципу, овај метод подразумева генерисање прихода од сајтова који хостују контекстуално оглашавање (углавном зато што је то пасивни начин да се уновчи). Велики приход од тога неће радити, али можете одмах инсталирати огласну јединицу. Тако ће ресурс одмах почети зарађивати. Ниво прихода зависи од степена популарности тематског сајта.

Све зависи од монетизације саобраћаја на сајту. Најпрофитабилније локације су ресурси који имају грађевинске, финансијске, медицинске теме.

Групе у ВК

На интернету се врти знатна количина новца. Начини да их обогате. Јавно објављивање на друштвеним мрежама није само забава и комуникација, већ и начин зарађивања новца. Да бисте то урадили, следите ове кораке:

- створити било коју тематску заједницу

- да промовишете направљену страницу и позовете хиљаде претплатника на њу,

- стављати рекламе периодично у феед групе и зарађивати за њега.

Можете се самостално ангажовати у ПР групи, а можете уложити у специјалне програме или ангажовати професионалца у овој области. Након довољног броја људи у јавности, можете почети са оглашавањем.Дан оглашавања у групама са великим бројем претплатника кошта око 2-3 хиљаде рубаља. Лако је израчунати приход од такве инвестиције.

За више информација о могућностима зарада ВКонтакте, можете наћи у сљедећим чланцима:

Доприноси за животно осигурање

Овај производ комбинује два правца: акумулацију новца и осигурање у случају болести, смрти, незгоде, преживљавања.

Трајање таквог уговора је обично 10-35 година. Овај метод је добар за постизање циља који кошта много новца. На пример, куповина некретнина, образовање и друго. Може се користити као исплата у пензију. До краја уговора можете добити акумулирани износ и приход од инвестиција. Али највероватније, овај приход не повећава средства, већ само компензира ниво инфлације.

Потребно је пажљиво проучити понуде из осигуравајућих друштава и одмјерити предности и недостатке.

Потрошња у НСВ:

- Осигуравајуће покриће вриједи након прве рате. Другим ријечима, није битно да ли је осигурани случај већ стигао. Целокупан износ наведен у уговору биће плаћен

- након настанка осигураног случаја, плаћања се не опорезују,

- Добит од осигурања не подлијеже конфискацији, изузимању у случају развода, поврату судском одлуком.

Предности улагања у НСЦ: т

- исплате су систематске - једном у кварталу, мјесецу или години,

- постоји ризик да ће до краја периода осигурања инфлација појести све приходе, а може чак бити и црвена. Најбоље решење осигурања у односу на евро или долар.

- Пре рока је немогуће повући средства без губитка.

Метод је веома погодан за диверзификацију инвестиционог портфолија са добрим средствима.

Улагање у лични развој

Ова врста улагања укључује приходе без губитака. Ризици су минимизирани. Добитак је 100%, и сватко може улагати у новац.

Да би се то постигло, довољно је да се пријавите на све могуће курсеве, тренинге, семинаре за стицање знања и учење страних језика. Важно је примијенити сва знања стечена за успјешну професионалну активност.

Било би добро да изаберемо такве наставнике који су сами по себи одличан пример и са задовољством делимо не само теорију, већ и сопствено искуство.

Само ће ти људи дати релевантно знање, а не стандардне и понекад застарјеле програме. Без компетентне инвестиције у себе, друге врсте инвестиција губе смисао.

Допринос здрављу и лепоти

Психологија каже: прелепи људи су много успешнији него што су лепи. То је лако објаснити, јер свако жели да комуницира и започне било какав однос са људима који имају добар изглед. Тек тада свако гледа у душу и оцјењује менталне способности.

Да би се одржала спољашња и унутрашња лепота, велику пажњу треба посветити здрављу.

Не штедите на храни, висококвалитетним лијековима и одјећи. Ако је могуће, одустајте од случајева који имају лош утицај на здравље и угрожавате живот и квалитет живота.

За допринос љепоте и здравствених производа довољно је купити сезонске карте за теретану, базен, козметички салон, сауну, масаже.

Ово је једна од најисплативијих инвестиција, способна је да генерише профит много пута и до краја живота. Не може бити никаквих недостатака у овој методи улагања.

Инвестирајте у своје име и углед

У сфери финансија и бизниса, људи се често позивају на одређене појединце и дају им процјену: та особа је поуздана, а репутација те особе је тако.

Репутација је најважнија предност. Уосталом, људи који имају добру процену других вероватније ће веровати великим сумама новца и преносити озбиљне пословне пројекте.

Пословни људи сањају да постану славни. Уосталом, тамо где је слава и новац. Име ће радити за предузетника.

Да би добили добру репутацију у одвојеној компанији, довољно је извршити тачност, иницијативност, поштење и пажњу према другима.

Дакле, постепено ће се од такве особе тражити савјет, понудити средства за знање и позвати људе да говоре на догађајима. То су први знаци рада имена на особи. Ако се не зауставите, онда можете након неког времена добити новац за само једно спомињање имена.

Једина мана ове инвестиције је да се неправилним руковањем може у једном тренутку изгубити добар углед који је стекао током година.

Улагање у ваш развој

Куповина Цриптоцурренци

Ово је необичан начин инвестирања. На западу је измишљена криптовалута, као алтернатива уобичајеној валути, коју је држава почела издавати касније. У Русији се таква валута сматра незаконитом, дакле, улагањем у ову област илегалних активности.

Примите такав виртуелни новац таквим методама:

- рударство - израчунавањем блокова. Користи компјутерску видео картицу,

- размену традиционалне валуте за биткоине.

Размена крипто валуте (једна за другу) може се вршити на посебним берзама.

Данас нема потражње за биткоинима, и сви их продају јефтино. Међутим, може се десити да ће виртуални новац поново доћи у моду. Али, ризик је веома висок, па је разумно улагати у Битцоинс 1-2% укупног инвестиционог портфолија.

Допринос позицији

Још један, може се рећи, илегални начин инвестирања. У Русији, позиција је један од најбржих начина за остваривање профита у кратком времену. Људи купују топла места за обогаћивање на незаконит начин.

Боље је не узети у обзир такве доприносе, јер је то незаконито. Али они постоје, тако да ћемо о њима детаљније говорити.

У чему је суштина такве инвестиције? Постоје људи који продају позиције у државним и комерцијалним институцијама, а има и оних који купују та места и покушавају да што брже надокнаде свој новац. За то узимају мито, нуде услуге у оквиру својих надлежности за одређену накнаду, или смањују буџет намењен владином пројекту.

Исплата се дешава у првим данима уласка на нову позицију. Негативне тачке за преваристе су опасност од кривичног гоњења, моралне анксиозности и психичке агоније.

Онлине цасино доприноси

Оглашавање онлине казина на интернету је довољно. Обећани сте златним планинама и лаком новцу. Постоји таква шема: направити опкладу, изгубити и онда се опклада повећати, поново ставити на исту боју. Увек се кладите на исту боју док неки Мартингале закон не функционише. Чим вам цасино дозволи да победите, потребно је да промените боју и да поново реагујете у складу са горе описаном шемом.

Главно правило било ког онлине цасина је да играју не више од 2-10 минута дневно. Ако играте дуже, можете све спојити. Она није тако једноставна као што се чини, понекад је немогуће зауставити се, јер ум засјењује узбуђење.

Зашто није вредно инвестирати новац

Опет понављам да говорим само своје лично мишљење и не намећем га никоме, јер ће иначе бити људи који ће рећи да вас ограничавам у приходима)) Па!

Не препоручујем улагање у бинарне опције, у ХИИП-ове, у пирамиде, у спортско клађење, онлине коцкарнице и друге коцкање.

Сада ћу рећи зашто мислим. На крају крајева, постоје људи који добро зарађују. Све ове зараде не зависе од вас! И не свиђа ми се када сам само посматрач и ако мој новац лети негдје у цијеви, онда не могу ништа учинити.

Друго, ја сам вебмастер и то знам многи који промовишу ове врсте зарада зарађују на ВАМА. Они вас само привлаче кроз аффилиате програм и зарађују како за привлачење тако и за постотак новца који потрошите. Верујте ми, провизије у таквим нишама су добре, а зараде су веома високе!

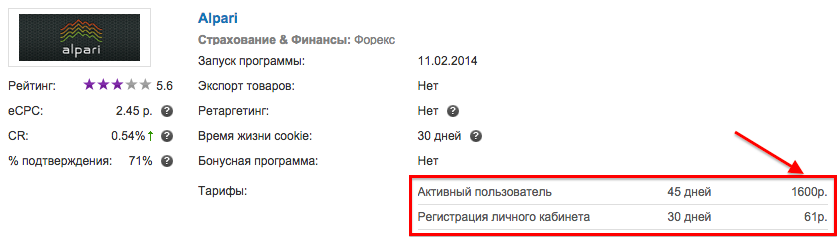

Ево примера на слици, где Алпари аффилиате програм плаћа 61. За регистрацију, и 1600. За активног корисника. Ие Чим се пријавите за нечију препоруку, допуните свој рачун у систему и почнете да инвестирате, вашем партнеру биће исплаћено 1600 рубаља. Али тамо зарадиш или изгубиш пакао.

Ово је само један пример, али има их много на ХИИП-овима, пирамидама, ценама, касинима, итд. Неки вебмастери сами измишљају приче, како добро зарађују на њему, тако да се можете пријавити њиховим везама. У реду, немам ништа против вебмастера, али не бих улагао у горе наведено.

Што се тиче спортског клађења, желим то да кажем. Иако имам пријатеља који на њему зарађује, али још увијек не препоручујем овај алат за инвестиције, јер се он спаја много касније. Иако је добар бизнисмен, све је у реду са његовом главом, али његово узбуђење је кашњење. Плус, главна ствар у овом послу је проналажење квалитетних прогноза, а не прогнозе превараната.

1. Улагање у сопствени посао

Једна од најбољих опција у коју можете уложити новац. Међу мноштвом идеја, ово је најприхватљивије због чињенице да самостално регулишете кретање средстава, њихову дистрибуцију, а ваш ризик се своди само на сопствене предузетничке способности. Ако сте заинтересовани за ову идеју, покушајте да одредите следећа питања:

- Која је најперспективнија пословна идеја у вашем подручју?

- Колико је популарна идеја коју желите да спроведете у праксу?

- Колико је тржиште заузето, какав ниво конкуренције, колики је однос понуде и потражње?

- Колико је профитабилност пословања одабрана?

- Да ли ће бити довољно сопствених средстава, или ће бити потребе за додатним капиталним инвестицијама, укључујући и оне треће стране?

Одговарајући на ова питања, можете разумети да ли можете профитабилно уложити новац. Ако ваша идеја ствара профит, онда можете наставити са тренутном реализацијом одабраног посла. Имајте на уму да улагање у сопствени посао није само најпрофитабилније, већ и једно од најризичнијих. Дакле, ако не узмете у обзир многе факторе, а ваше предузетничке способности неће вам омогућити да управљате сопственим бизнисом, ваш капитал ће горити, а не доносити профит.

2. Банковни депозити

Када људи постављају питања о томе где да уложе новац по каматним стопама, банкарске институције остају најпопуларнији одговор. Такву идеју нећемо занемарити. У комерцијалним банкама често можете видети рекламирање веома високих каматних стопа које су гарантоване депоненту. Није изненађујуће видети рекламе од 14-15% годишње са депозитом у рубљама - често се сусрећу понуде за профит од 20-25% годишње. Поред тога, неопходно је запамтити и раст инфлације - тако да уз инфлацију од 12-14% не можемо очекивати великодушно повећање профита.

Када људи постављају питања о томе где да уложе новац по каматним стопама, банкарске институције остају најпопуларнији одговор. Такву идеју нећемо занемарити. У комерцијалним банкама често можете видети рекламирање веома високих каматних стопа које су гарантоване депоненту. Није изненађујуће видети рекламе од 14-15% годишње са депозитом у рубљама - често се сусрећу понуде за профит од 20-25% годишње. Поред тога, неопходно је запамтити и раст инфлације - тако да уз инфлацију од 12-14% не можемо очекивати великодушно повећање профита.

Поред показатеља инфлације, потребно је узети у обзир и друге факторе који утичу на успјех инвестиције. У светлу недавних геополитичких феномена, потребно је детаљно проучити не само предлоге банкарских институција, већ и саме институције. Приликом одабира банке у циљу инвестирања и зараде, обратите пажњу на такве факторе: